Contrat homme clé

Contrat d’assurance

Vous êtes dirigeant et vous savez que l’activité de votre entreprise repose en grande partie sur des individus clés. Si l’un d’eux venait à disparaître ou à ne plus pouvoir travailler, cela pourrait entraîner des pertes financières importantes.

L’assurance homme clé permet à votre entreprise de se protéger contre ces risques, en offrant une compensation financière en cas de décès, d’invalidité ou d’incapacité de travail de la ou des personne(s) clé(s).

L’homme clé n’est pas nécessairement vous, en tant que dirigeant. Il peut s’agir de toute personne dont le rôle est essentiel à l’activité de votre entreprise, comme un associé, un chef des ventes, un directeur technique, ou un salarié au savoir-faire unique.

Comment sa fonctionne ?

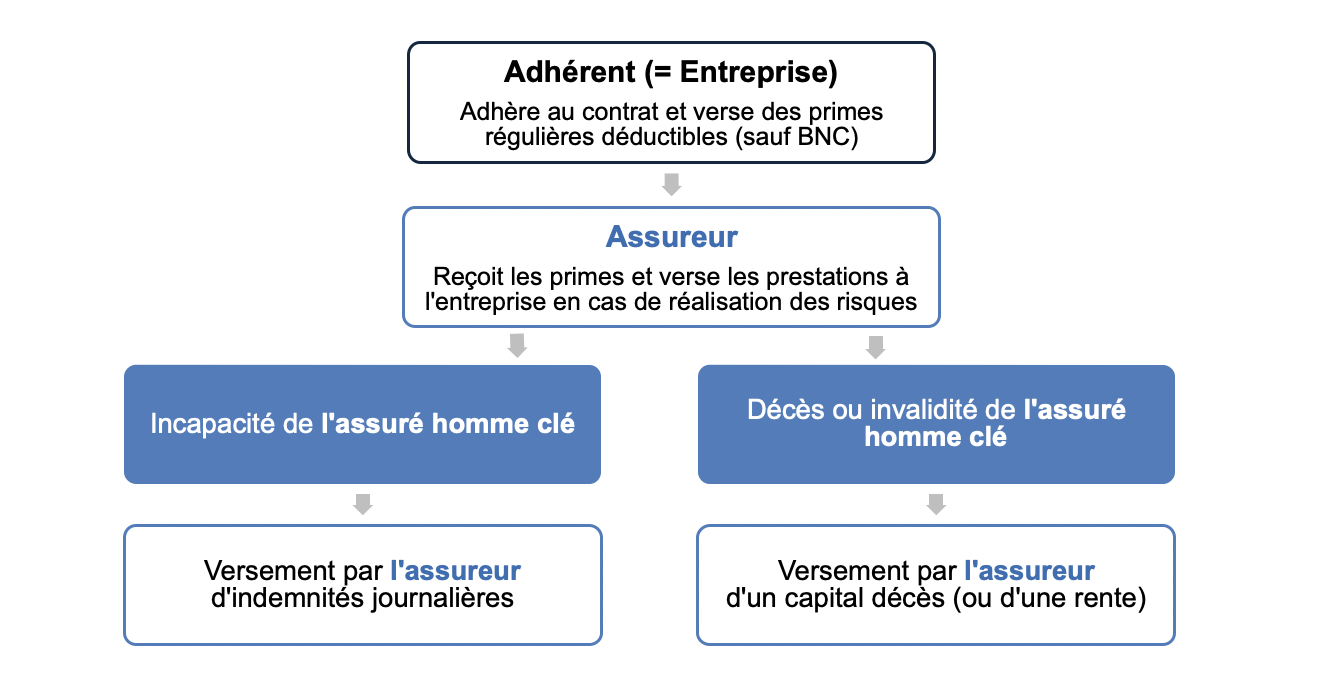

Votre entreprise souscrit un contrat homme clé auprès d’une compagnie d’assurance, et verse en échange des cotisations (ou primes d’assurance). En contrepartie, si un risque couvert survient, l’entreprise reçoit une prestation financière, dont le montant est fixé dès la souscription.

Les cotisations de l’assurance homme clé sont, en principe, considérées comme des charges d’exploitation, ce qui permet à votre entreprise de les déduire fiscalement.

Les professions libérales soumises au régime des Bénéfices Non Commerciaux (BNC) ne peuvent pas déduire ces cotisations, car elles ne sont pas considérées comme une charge nécessaire à leur activité.

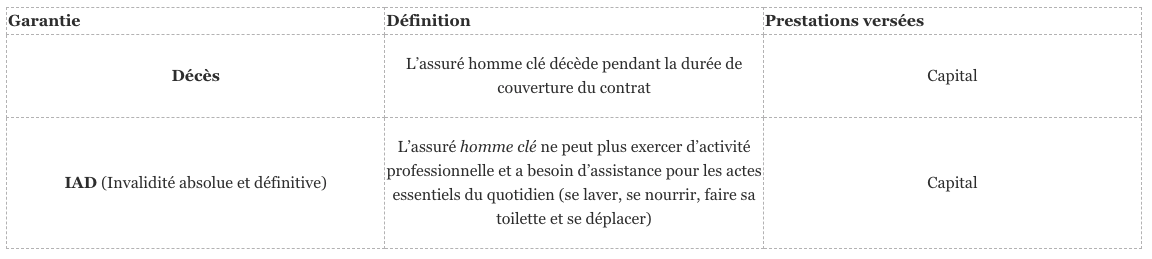

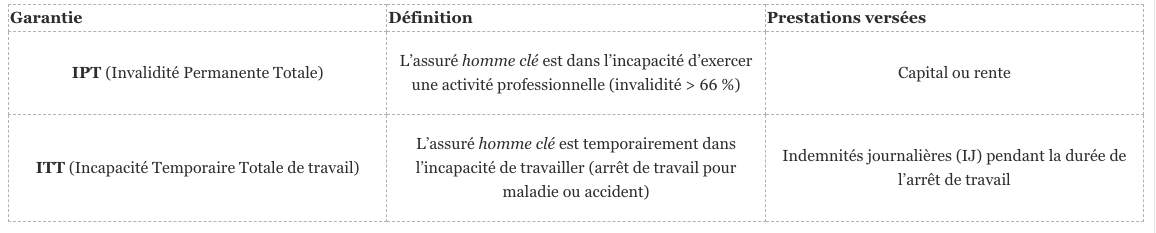

Les garanties

Les principales garanties d’un contrat homme clé sont :

Les garanties obligatoires (toujours présentes) :

Le montant du capital est généralement fixé en fonction de l’importance de la personne clé, c’est-à-dire de sa contribution directe aux résultats et à la performance de votre entreprise.

Les garanties complémentaires possibles :

Le contrat peut également inclure des garanties optionnelles, comme la couverture de l’invalidité permanente partielle (IPP), qui intervient en cas d’invalidité comprise entre 33 % et 66 %, ou le remboursement de frais supplémentaires liés à l’exploitation de l’entreprise.

Sélection médicale

Avant d’assurer la personne clé, l’assureur peut lui demander de remplir un questionnaire de santé, voire de passer des examens médicaux. Selon son état de santé, l’assureur peut vous proposer :

- une acceptation standard du contrat, avec un tarif « normal »,

- une exclusion de garantie (certaines maladies ne seront pas couvertes),

- une surprime, c’est-à-dire un tarif plus élevé,

- ou un refus d’assurance dans les cas les plus risqués.

Les bénéficiaires

Les prestations (capital, rente ou IJ) sont généralement versées à votre entreprise. Ces sommes servent à compenser la perte de chiffre d’affaires et les charges fixes comme les salaires ou les remboursements de prêts.

Le contrat Homme clé est adapté aux petites entreprises, start-ups, entreprises familiales ou à fort enjeu commercial, dont la performance et la stabilité financière reposent sur une personne difficile à remplacer.

Le capital versé à votre entreprise est considéré comme un produit exceptionnel et est soumis à l’impôt (sur les sociétés ou sur le revenu, selon le statut de votre entreprise). Pour limiter les effets sur la trésorerie, vous pouvez étaler cette imposition sur 5 ans.

Pour les professions libérales soumises au régime des Bénéfices Non Commerciaux (BNC), ce capital n’est pas considéré comme un revenu professionnel et n’est donc imposable.

Points de vigilance

Il est essentiel d’estimer précisément la perte financière que votre entreprise peut subir en cas de disparition de votre collaborateur clé. Vous pouvez choisir un montant forfaitaire, fixe dès la souscription, ou un montant indemnitaire, qui s’adapte aux pertes réelles.

La durée de la couverture doit être adaptée, souvent jusqu’à la retraite de la personne clé. Pensez à revoir régulièrement votre contrat et le capital garanti pour qu’ils restent en phase avec l’évolution de votre entreprise.

Il existe aussi des exclusions de garanties et des limites d’âge pour la réalisation des risques couverts. Par exemple, pour la garantie ITT (arrêt de travail) la limite d’âge est souvent entre 60 et 75 ans.

Combien ça coûte ?

Le coût du contrat homme clé dépend de plusieurs éléments :

- le montant assuré : plus la couverture est importante, plus la prime d’assurance est élevée ;

- l’âge et la santé de la personne clé : les primes sont généralement plus faibles pour les personnes jeunes et en bonne santé, et plus élevées si la personne est plus âgée ou présente des risques de santé ;

- les garanties souscrites : un contrat couvrant uniquement le décès sera moins coûteux qu’un contrat incluant l’invalidité ou l’incapacité de travail.

Le tarif peut également varier en fonction des assureurs. Il est donc important d’analyser la couverture et le coût pour choisir la meilleure option pour votre entreprise.

Enfin, les cotisations du contrat homme clé sont versées à fonds perdus si le risque ne se réalise pas (par exemple, si l’assuré ne devient pas invalide pendant la durée du contrat).

Avantages/Inconvénients

Mise en place

Exemple

Astrid, 38 ans, est « nez » dans une maison de parfumerie artisanale dirigée par Marc. Elle conçoit toutes les créations olfactives de la marque et représente un véritable atout différenciant pour l’entreprise. Son expertise est irremplaçable à court terme.

Conscient de son rôle stratégique, Marc fait souscrire à l’entreprise un contrat homme clé avec un capital décès de 500 000 €, basé sur la perte de marge brute estimée en cas de disparition d’Astrid.

La cotisation annuelle du contrat s’élève à 2 000 €, déductible du résultat imposable.

Malheureusement, Astrid décède soudainement. Grâce au contrat, l’entreprise perçoit rapidement les 500 000 € d’indemnisation, ce qui permet à Marc :

de faire face aux charges fixes (salaires, prêts, etc.),

de maintenir l’activité le temps de se réorganiser,

et de financer le recrutement d’un nouveau parfumeur.

Ce contrat a permis à Marc de préserver la continuité et la stabilité de son entreprise dans un moment critique.

Besoin d’un conseil personnalisé ? Prenez rendez-vous, pour échanger avec un conseiller.